Thuế tiêu thụ đặc biệt là một dạng bài tập thường xuyên gặp trong các đề thi môn thuế CPA. Bài tập thuế TTĐB tuy không quá khó nhưng thí sinh cần nắm chắc kiến thức để tránh xác định nhầm đối tượng chịu thuế, giai đoạn đánh thuế

CPA Việt Nam - Blog chia sẻ kiến thức luyện thi chứng chỉ hành nghề kiểm toán viên

Đối với bài tập tính thuế tiêu thụ đặc biệt cần lưu ý các điểm chính sau:

1, Đối tượng chịu thuế: là hàng hóa, dịch vụ đặc biệt (thuốc lá, bia, ô tô, karaoke…) tiêu dùng tại Việt Nam.

2, Đối tượng nộp thuế:

Với hàng hóa:

+ Giai đoạn nhập khẩu sau đó phân phối: Người nộp thuế là người nhập khẩu

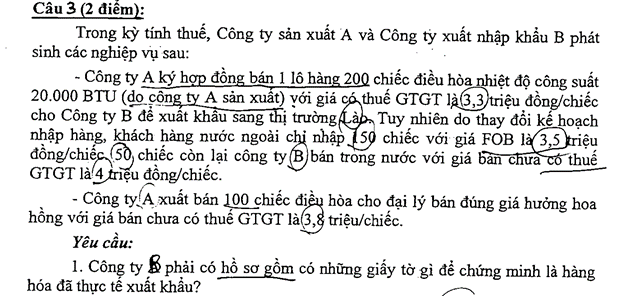

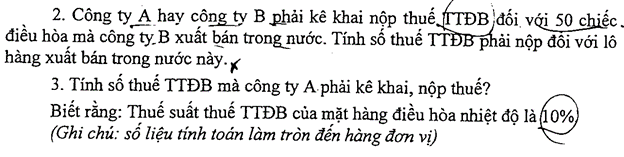

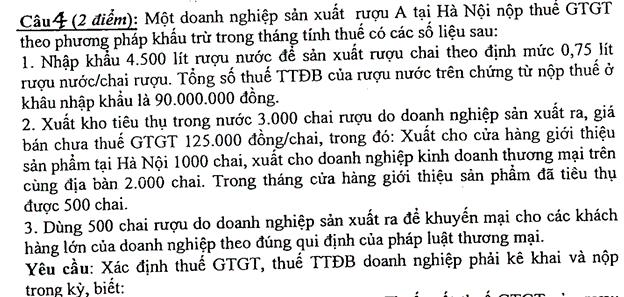

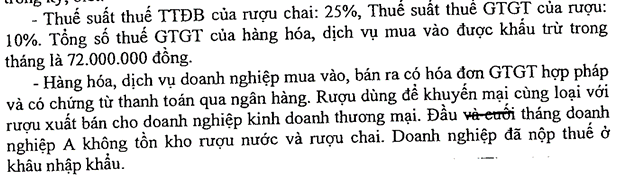

+ Khâu sản xuất: Người nộp thuế là cơ sở sản xuất. Lưu ý trường hợp bán hàng cho doanh nghiệp thương mại để xuất khẩu, với số hàng không xuất khẩu được theo cam kết ban đầu mà bán vào nội địa sẽ chịu thuế TTĐB.

+ Cơ sở kinh doanh gia công: do cơ sở gia công kê khai và nộp

Với dịch vụ: Người nộp thuế là người cung cấp dịch vụ

3, Nguyên tắc thuế TTĐB:

+ Giá tính thuế TTĐB là giá chưa bao gồm thuế GTGT, BVMT, TTĐB

+ Đánh thuế trên sản phẩm hoàn chỉnh, trừ cục nóng và cục lạnh của điều hòa thì đánh thuế theo bộ phận lẻ.

+ Dịch vụ kinh doanh cá cược, có thưởng, giá tính thuế là giá trừ đi 1 số khoản đặt cọc sẽ trả lại khách hàng, trừ đi các khoản thưởng.

+ Áp dụng cho các dịch vụ thuộc nhóm ảnh hưởng thuần phong mĩ tục như: karaoke, mát xa… Giá tính thuế là giá ĐÃ bao gồm các sản phẩm và dịch vụ khác đi kèm.

+ Giá cơ sở sản xuất bán cho công ty con, công ty liên kết thì không được thấp hơn giá của các công ty này bán ra bên ngoài 7%.

Cùng Gonnapass ôn luyện qua các bài tập sau:

Đề thi CPA 2015:

![[CPA – LT Kế toán] Chủ đề “Báo cáo tài chính hợp nhất” – Phần 2](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhqtFMrh30UnzKxab0jfJjJbCBikueP58_RZBvXhWi87960EZ-N2ywGaau6BVo2V0y4pd9Xmh3vSCzSO5spXbpgEeabMvl9mxUjNLAdTb0zL9j6jipMM9k7lfAS2b48dVyOne-TisToocXn/w680/cacloaibaocaotaichinhcuadoanhnghiep-1574691695_1574691726_750x0.jpg)

![[CPA – LT Kế toán] Chủ đề “Báo cáo tài chính hợp nhất” – Phần 2](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhqtFMrh30UnzKxab0jfJjJbCBikueP58_RZBvXhWi87960EZ-N2ywGaau6BVo2V0y4pd9Xmh3vSCzSO5spXbpgEeabMvl9mxUjNLAdTb0zL9j6jipMM9k7lfAS2b48dVyOne-TisToocXn/w100/cacloaibaocaotaichinhcuadoanhnghiep-1574691695_1574691726_750x0.jpg)

0 Nhận xét